Durante los últimos años, las FIBRAs han consolidado su papel como un actor clave en los mercados de capital y en el desarrollo inmobiliario del país. El auge del nearshoring, la estabilidad relativa del marco regulatorio y el atractivo del esquema fiscal impulsaron un ciclo expansivo que posicionó al sector como uno de los pilares del crecimiento inmobiliario. Sin embargo, ese mismo éxito ha dado paso a una nueva realidad: la competencia por activos, la saturación en el desarrollo de nuevos inmuebles y la presión sobre las valuaciones están redefiniendo el panorama del sector. En esta etapa de madurez, el reto ya no consiste en crecer a cualquier costo, sino en hacerlo de manera inteligente, con una visión más selectiva y financiera que operativa.

La competencia, que antes se limitaba a quién podía adquirir más metros cuadrados, hoy se libra en un terreno más sofisticado: el de la calidad de los activos, la solidez de los contratos y la capacidad para asegurar inquilinos ancla que generen flujos estables. Las FIBRAs compiten no solo por terrenos o desarrollos, sino por ubicaciones estratégicas, infraestructura complementaria y relaciones con empresas multinacionales que buscan instalarse en México. La presión por asegurar portafolios de alta calidad ha llevado a algunas administradoras a pagar múltiplos más altos por activos estabilizados o a asumir mayores riesgos de ejecución en proyectos en construcción. Este fenómeno recuerda que, en mercados que alcanzan cierta madurez, la escala ya no es garantía de rentabilidad, y que el crecimiento rápido puede erosionar valor si no se acompaña de disciplina financiera.

El desarrollo de nuevos activos se ha convertido en otro frente de tensión. La narrativa del nearshoring desató una ola de proyectos industriales y logísticos en regiones como el Bajío, el norte del país y la zona metropolitana de Monterrey. La expectativa de demanda parecía inagotable, pero el mercado empieza a mostrar señales de ajuste. La absorción neta de espacios industriales, aunque se mantiene en niveles altos, se ha moderado respecto a los picos de 2022 y 2023, y el número de desarrollos en curso sigue siendo elevado. Esto genera un riesgo evidente de sobreoferta: si la nueva construcción llega al mercado antes de que la demanda se recupere, la vacancia aumentará y las rentas tenderán a estabilizarse o incluso a ceder ligeramente. En un sector donde la rentabilidad depende de la ocupación y del crecimiento sostenido de los flujos, un desbalance entre oferta y demanda puede traducirse rápidamente en ajustes de valuación.

El timing de los proyectos, por tanto, se vuelve crucial. Las FIBRAs que logren administrar bien sus pipelines y calendarizar sus desarrollos conforme a las condiciones de absorción del mercado mantendrán una ventaja competitiva clara. En cambio, aquellas que apostaron por una expansión acelerada bajo el supuesto de una demanda perpetuamente creciente enfrentarán una corrección de expectativas. La competencia, en este sentido, deja de ser una carrera por construir más y se transforma en una carrera por construir mejor.

El impacto de estas dinámicas se refleja de manera directa en las valuaciones. Los cap rates, que representan la relación entre el ingreso neto operativo y el valor del activo, habían mostrado una tendencia descendente durante los años de euforia por el nearshoring, en parte debido a la compresión de tasas global y al apetito por activos industriales. Pero conforme las tasas de interés se mantuvieron elevadas y la percepción de riesgo aumentó, los cap rates comenzaron a repuntar. Este cambio, aunque técnico, tiene implicaciones profundas: un aumento de apenas medio punto porcentual puede reducir de forma significativa el valor presente de una propiedad o de un portafolio completo. En otras palabras, los precios se ajustan no solo porque los flujos cambien, sino porque el costo de capital y la prima de riesgo se revalúan.

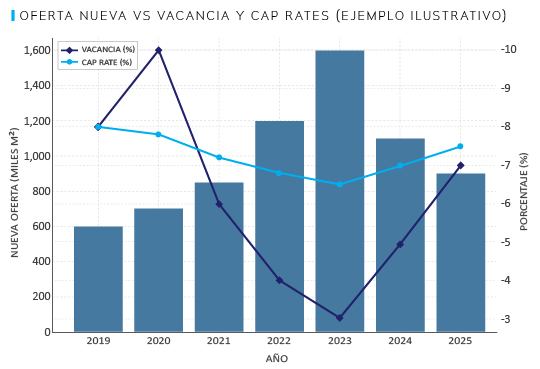

El gráfico siguiente ilustra esta interacción: mientras la nueva oferta (en barras naranjas) aumentó de manera constante hasta 2023, la vacancia (línea sólida) disminuyó al inicio pero comenzó a repuntar a medida que la construcción superó la absorción. Al mismo tiempo, los cap rates (línea punteada) muestran una ligera alza, reflejando la percepción de mayor riesgo y el encarecimiento del financiamiento. Este tipo de comportamiento no es exclusivo de México; forma parte de un ciclo inmobiliario típico en el que la sobreinversión durante las fases optimistas precede a una etapa de ajuste y consolidación.

El contexto macroeconómico agrega otra capa de complejidad. El aumento en las tasas de interés, la volatilidad cambiaria y la incertidumbre política y comercial hacen que el apetito por activos inmobiliarios de largo plazo sea más selectivo. En este entorno, los inversionistas institucionales —como fondos de pensiones o aseguradoras— priorizan estabilidad y visibilidad en flujos, más que crecimientos agresivos en valuación. Las FIBRAs que dependen de adquisiciones apalancadas o que financian desarrollos con deuda de corto plazo están particularmente expuestas. La estructura de capital antes vista como un tema secundario, hoy determina en buena medida la capacidad de resistencia ante shocks financieros.

El mercado, por tanto, se encuentra en un punto de inflexión. Las valuaciones que hace apenas dos años parecían justificadas por un contexto de expansión industrial hoy requieren un análisis más fino. La competencia sigue siendo intensa, pero los inversionistas comienzan a premiar la prudencia y la eficiencia operativa por encima del crecimiento acelerado. La gestión del pipeline, la calidad del portafolio y la disciplina en la asignación de capital son los nuevos indicadores de éxito.

Mirando hacia adelante, es probable que el sector entre en una etapa de consolidación. Las FIBRAs con portafolios sólidos y baja deuda podrían absorber activos de competidores más pequeños o menos eficientes, aprovechando la corrección de precios. A mediano plazo, la oportunidad no está en la expansión desmedida, sino en la profesionalización del mercado, en la adopción de estándares ESG que atraigan capital institucional y en la diversificación hacia segmentos menos saturados como vivienda en renta o data centers.

En síntesis, la historia reciente de las FIBRAs mexicanas ilustra un fenómeno recurrente en los mercados financieros: el éxito contiene en sí mismo las semillas de su propio desafío. Tras años de crecimiento acelerado, la combinación de competencia intensa, desarrollo abundante y valuaciones presionadas obliga a los gestores a pasar de una mentalidad de expansión a una de optimización. El futuro del sector no dependerá de quién construya más metros cuadrados, sino de quién construya con mayor inteligencia financiera.

Act. Frida A. Calderón Almazán