Cifras generadas por Market Analysis muestran que, al cierre del tercer trimestre del 2023, el mercado inmobiliario industrial de San Luis Potosí registró la consolidación de 10 transacciones, equivalentes a una absorción bruta de 1.11 millones de pies cuadrados, concentrados principalmente en los submercados WTC y Las Colinas.

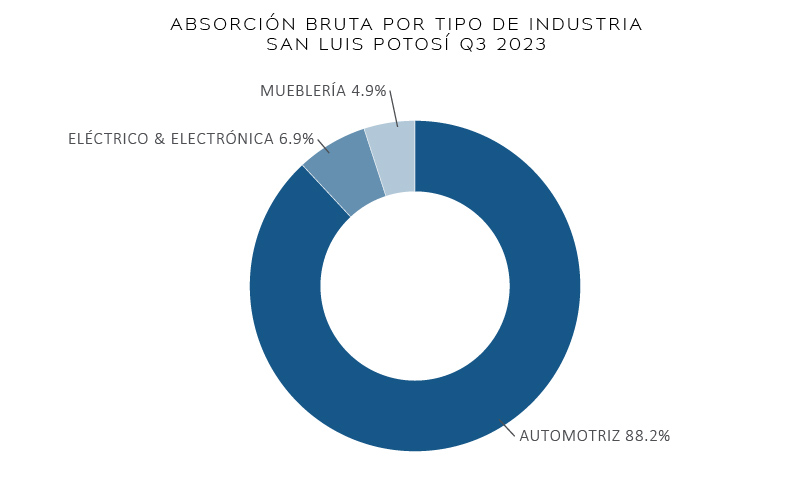

La fortaleza del clúster automotriz se hizo notar y dicha industria, demandó el 88% de las naves industriales en este mercado; mientras que la industria eléctrica/electrónica y la manufactura de muebles, absorbieron el resto del espacio.

El 46% del espacio demandado hasta el cierre del tercer trimestre fue demandado por compañías de origen estadounidense, mientras que las compañías provenientes de China, Alemania y Francia demandaron 29%, 14% y 11% del espacio, respectivamente.

San Luis Potosí cuenta con una tasa de vacancia del 4.69%, la más alta del país, con más de 1.34 millones de pies cuadrados disponibles. Además de contar con más de 247,000 pies cuadrados bajo construcción especulativa y 321,000 bajo desarrollo de proyectos BTS.

Pese a la alta disponibilidad, la absorción bruta de San Luis Potosí en este primer semestre del 2023 fue equivalente a tan solo 54% del espacio absorbido durante el año anterior. El 74% de la absorción bruta del mercado se generó por la demanda de edificios Clase A.

Los espacios de inventario fueron los que presentaron una mayor demanda (65%), mientras que la absorción de espacios BTS concentró el 29% de la demanda. Los espacios de expansión absorbidos representaron el 6% restante.

Market Analysis señala que las transacciones representativas en el mercado de San Luis Potosí estuvieron a cargo de las compañías: Borgwagner (247,000 SF),Unison (226,000 SF), Continental (147,000 SF), Terrex (Faurecia) (120,000 SF) y Taxan Swe (73,500 SF); contando con la participación de desarrolladores como Fibra Mty, Lintel, Seica y Argo.

Fuente: Market Analysis