Durante el primer semestre del año, la absorción bruta en el mercado industrial de Querétaro presentó un crecimiento interanual del 69.4%, al lograr consolidar 17 transacciones equivalentes a 1.91 millones de pies cuadrados; posicionándose así, como el segundo con mayor absorción bruta en el Bajío, solo por detrás de Guanajuato.

Al 30 de junio de 2023, este mercado contaba con una disponibilidad media en comparación con los otros mercados del país, al presentar una tasa de vacancia del 3.89%, equivalente a 1.64 millones de pies cuadrados, teniendo edificios disponibles de ambas Clases (A y B) en dos de los tres submercados que lo componen. Además de tener varios proyectos bajo construcción especulativa en los submercados Aeropuerto y Norte que suman más de 1.59 millones de pies cuadrados.

Uno de los factores que ha propiciado que la construcción de las naves industriales se encuentre en niveles históricamente altos, es el tema de nearshoring, que ha provocado que empresas de origen asiático decidan establecer operaciones en México y sobre todo en el norte del país, y dada la baja tasa de vacancia presente en estos mercados, elijan el Bajío como nuevo nicho de producción.

El 77% de la absorción bruta hasta el cierre del Q2 corresponde a arrendamientos, mayormente concentrados en el submercado Airport. La absorción de edificios de Clase B representó solo el 4.8%, puesto que aún existe disponibilidad de edificios de Clase A en dos de los tres submercados.

Siguiendo la tendencia de la mayoría de los mercados, en Querétaro las tarifas han presentado incrementos significativos que las posicionan en niveles nunca vistos, en un rango de $0.42-$0.45 dólares por pie cuadrado.

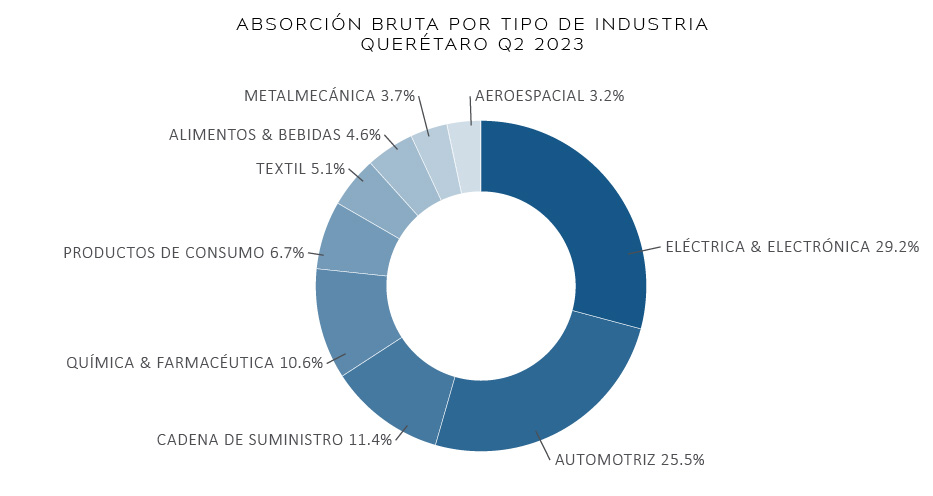

El 86% de los espacios absorbidos se destinaron a procesos de manufactura, siendo las industrias automotrices, eléctrica/electrónica, cadena de suministro y química/farmacéutica las que demandaron la mayor parte de los espacios.

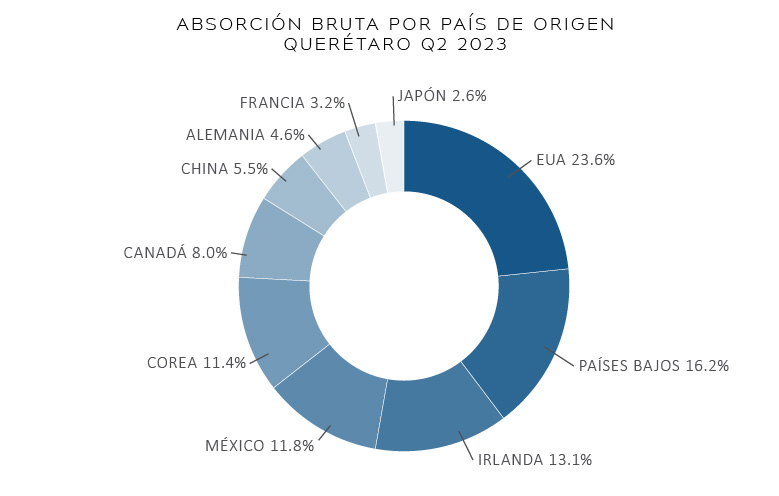

Con respecto al país de origen de las compañías responsables de la absorción en este mercado provinieron de Estados Unidos, Países Bajos e Irlanda, Corea, México, Canadá, China, Alemania, Francia y Japón, en orden de importancia.

Las cinco transacciones más importantes en este mercado durante este primer semestre fueron efectuadas por las compañías Avery (266,00 SF), RP Tech (210,000 SF), CJ Logistic (214,000 SF), Magna (132,000 SF) y OXXO (110,000 SF); contando con la participación de los desarrolladores FINSA, Vesta, Construye Industrial y EQT Exeter.

Fuente: Market Analysis