Desde 2020, los problemas con las cadenas de suministros ocasionados por la pandemia de COVID-19 pusieron en evidencia las deficiencias y la fragilidad de los procesos logísticos y productivos de la industria y el comercio a nivel mundial. Gracias a las diversas disrupciones y pérdidas en el comercio exterior, se popularizó una práctica que ha permitido optimizar las cadenas de suministro: el nearshoring.

México ha destacado en la recepción de empresas provenientes mayormente del continente asiático debido al acoplamiento estratégico entre México y los Estados Unidos. Gracias al T-MEC, la economía mexicana ha quedado integrada en el sistema productivo de la región de América del Norte; cuestión que brinda múltiples ventajas para las empresas interesadas en acercar las redes de proveeduría y producción al mercado norteamericano sin incurrir en grandes costos.

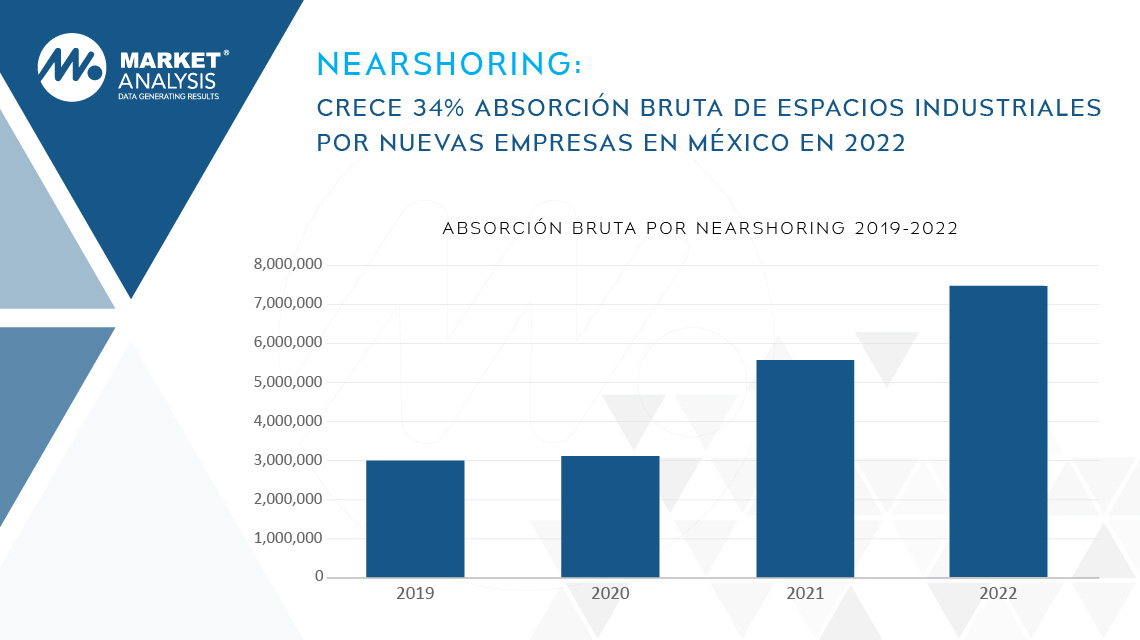

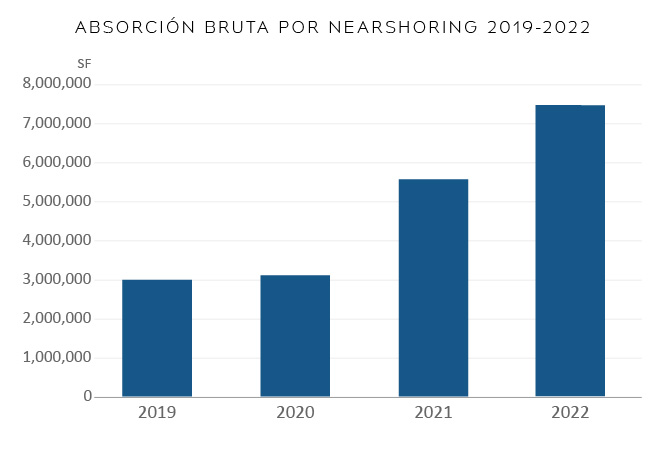

El nearshoring en México es una tendencia que ha ido creciendo con muy buen ritmo en los últimos años, pero sin duda alguna, el 2022 ha sido el año con mayor dinamismo para tan particular fenómeno. De hecho, acorde a las cifras de Market Analysis, de enero a noviembre de 2022, la absorción bruta de espacios industriales bajo el concepto de nuevas empresas en México ha alcanzado los 7.5 millones de pies cuadrados; siendo 34% mayor a la registrada durante el mismo periodo de 2021.

Este impacto sin igual en el sector de real estate industrial ha ocasionado que todos los mercados industriales inmobiliarios de la región norte del país están presentando disponibilidades cercanas a cero. De hecho, en las zonas industriales de Tijuana, Juárez, Chihuahua y Monterrey, los espacios e incluso los terrenos se encuentran prácticamente agotados.

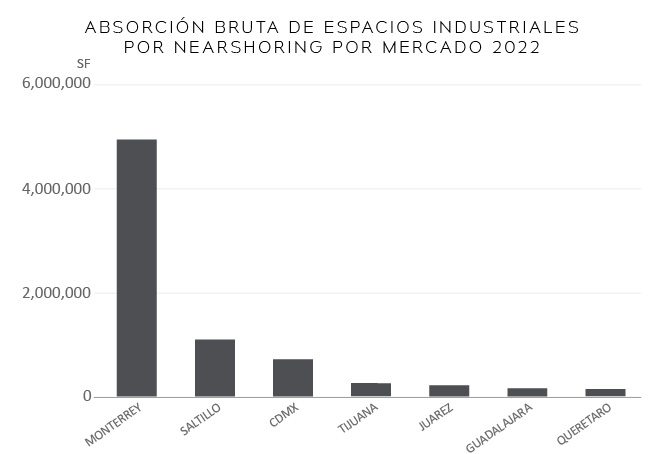

Analizando los datos más de cerca, Monterrey, Saltillo, Ciudad de México, Tijuana y Juárez son los mercados en los que la mayoría de las empresas nuevas en México han decidido asentar sus operaciones logísticas y de manufactura. Pudiera parecer extraño que un mercado del centro del país, como lo es Ciudad de México, se coloque en la tercera posición en estos términos, sin embargo, al ser un nodo logístico de vital importancia para buena parte de los procesos industriales de la región, se logra entender.

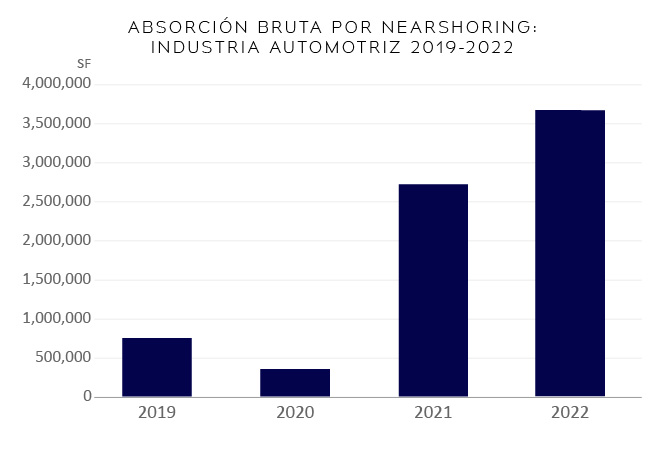

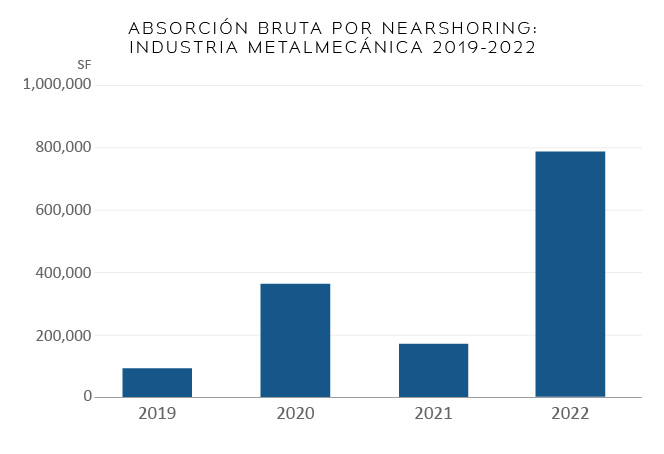

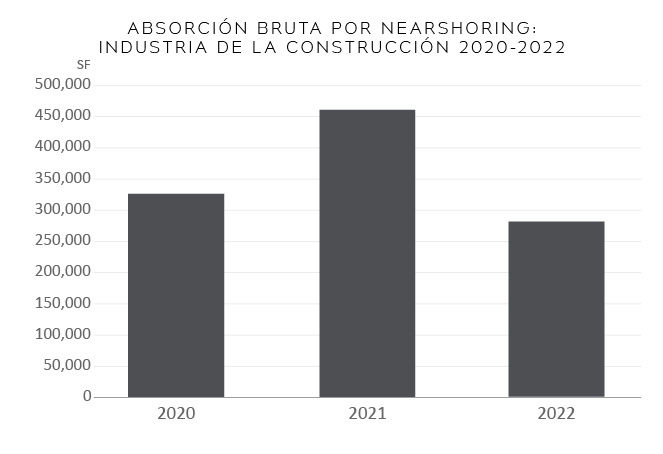

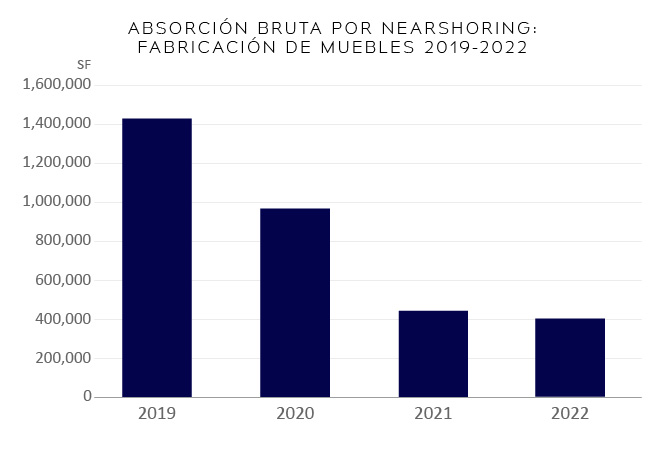

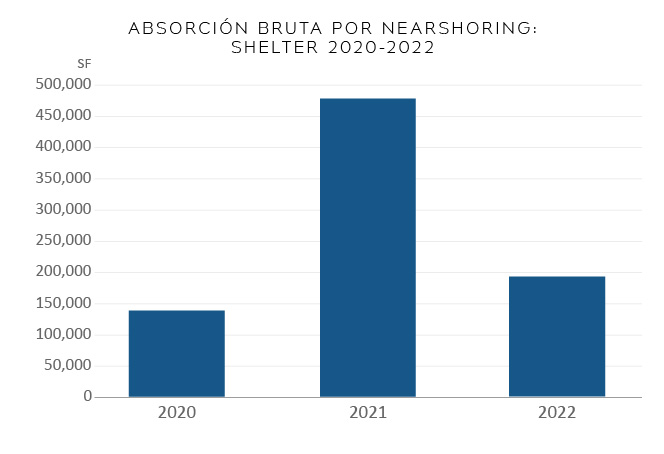

Ahora bien, desglosado por sector industrial, durante lo que va de 2022, el sector automotriz representó el 54% de absorción de espacios por nearshoring, seguido por la industria metalmecánica (10%), el comercio electrónico (5%), la fabricación de muebles (5%), la construcción (4%), el shelter (3%), entre otros.

De acuerdo con las proyecciones de Market Analysis, se espera que, para el cierre del 2022, el sector inmobiliario industrial mexicano presente cifras históricas de absorción y, por ende, vacancias todavía menores en la mayoría de los mercados del país.

El nearshoring representa una oportunidad única, en una época en la que la economía global se encuentra más orientada hacia el sector de los servicios y México podría enfocarse finalmente en el fortalecimiento de su actividad industrial; misma que no solo genera empleos de mayor calidad y valor agregado, sino que permitiría el aprovechamiento de buena parte del potencial del país en términos de recursos, capital humano y por supuesto, comercio.

Fuente: Market Analysis