De acuerdo con información del Instituto Nacional de Autopartes (INA), el TMEC y el nearshoring han contribuido al fortalecimiento del sector de autopartes con la captación de 524 mdd de Inversión Extranjera Directa (IED) en el primer cuatrimestre de 2022. Siendo Estados Unidos el principal inversor (438 mdd), seguido por Alemania (43 mdd), España (38 mdd) y Corea (14 mdd)

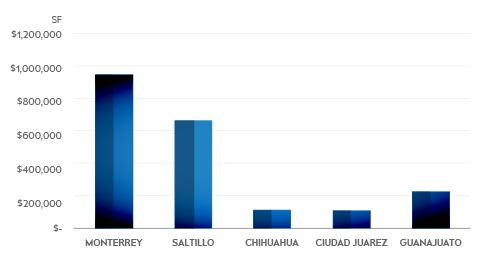

Los principales estados receptores de esta inversión fueron Nuevo León, Chihuahua, Guanajuato y Coahuila. Datos de Market Analysis muestran que, para el primer trimestre de 2022, los mercados de estas entidades registraron una absorción bruta de 2,071, 621 pies cuadrados para dicho sector

En lo que a producción respecta, se dio a conocer que de enero a abril de 2022 la producción del sector sumó 34,000 mdd. De acuerdo con las proyecciones, se estima que el sector de autopartes cerrará este 2022 con una producción cercana a los 102,000 mdd. Por lo que se espera que en lo que resta del 2022, México continúe ocupando el cuarto lugar como productor global de autopartes.

Los principales estados de producción de autopartes en México son: Coahuila (16.9% del total), Chihuahua (12%), Nuevo León (11.5%), Guanajuato (11.5%) y Querétaro (6.8%).

En lo relativo a las exportaciones del sector, para el mismo periodo, se han registrado embarques de mercancías por un valor de 25,000 mdd, solamente al mercado de Estados Unidos, lo cual representa 88% del total exportado.

Las perspectivas para el sector son favorables, tomando en cuenta las reglas de origen establecidas en el T-MEC, que demandan un contenido regional de 75% para los autos. Además, la INA prevé que la tendencia que estamos observando del nearshoring, brinde la oportunidad de sustituir importaciones de terceros países por cerca de 93,000 mdd, para que se sumen a la cadena de suministro mexicana.

Fuente: Industria Nacional de Autopartes (INA) y Market Analysis