Al 30 de septiembre de 2023, la absorción bruta en el mercado industrial de Querétaro ascendió a 2.21 millones de pies cuadrados gracias a la consolidación de 21 transacciones; posicionándose así, como el segundo con mayor absorción de espacios industriales en el Bajío, solo por detrás de Guanajuato.

De acuerdo con las cifras de Market Analysis, este mercado cuenta con una disponibilidad alta en comparación con los otros mercados del país, al presentar una tasa de vacancia del 4.25%, equivalente a 1.81 millones de pies cuadrados, teniendo edificios disponibles de ambas Clases (A y B) en dos de los tres submercados que lo componen.

Pese a ser el segundo mercado con mayor disponibilidad, Querétaro es el mercado líder en construcción de naves industriales en la región del Bajío, contando con 1.66 millones de pies cuadrados concentrados en proyectos especulativos y más de 720,000 pies cuadrados en espacios Build To Suit. Los desarrollos se concentran en los submercados Aeropuerto y Norte.

Siguiendo la tendencia de la mayoría de los mercados, en Querétaro las tarifas han presentado incrementos significativos que las posicionan en niveles nunca vistos, en un rango de $0.42-$0.45 dólares por pie cuadrado.

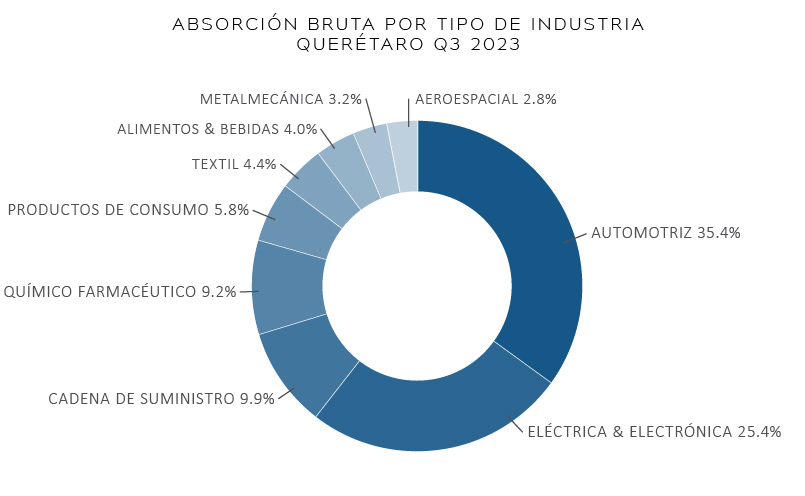

El 79% de los espacios absorbidos se destinaron a procesos de manufactura, siendo las industrias automotrices, eléctrica/electrónica, cadena de suministro y química/farmacéutica las que demandaron la mayor parte de los espacios.

El 80% de la absorción bruta hasta el cierre del tercer trimestre corresponde a arrendamientos, mayormente concentrados en el submercado Airport. La absorción de edificios de Clase B representó solo el 12.5%, dado que aún existe disponibilidad de edificios de Clase A en dos de los tres submercados.

Con respecto al país de origen de las compañías responsables de la absorción en este mercado, se puede apreciar un claro dominio por parte de los capitales asiáticos, principalmente de las compañías provenientes de China y Corea del Sur.

Las cinco transacciones más importantes en este mercado al cierra del tercer trimestre fueron efectuadas por las compañías Avery (266,00 SF), RP Tech (210,000 SF), CJ Logistic (214,000 SF), Shangai MFT (170,000 SF)y Magna (132,000 SF); contando con la participación de los desarrolladores FINSA, Vesta, Construye Industrial IAMSA y EQT Exeter.

Fuente: Market Analysis